Σύμφωνα με τα νέα δεδομένα, εκτιμάται πως μέχρι 1.000 ευρώ θα πληρώνει το 17% και το 54%, δηλαδή οι διπλάσιοι σε σχέση με πριν, θα πληρώνουν 1.000 – 3.000 ευρώ.

Επομένως όσοι δεν πλήρωναν τίποτα ή πλήρωναν ελάχιστα σε σχέση με τα εισοδήματά τους, «θα πληρώνουν αυτά που τους αναλογούν», σύμφωνα με το οικονομικό επιτελείο.

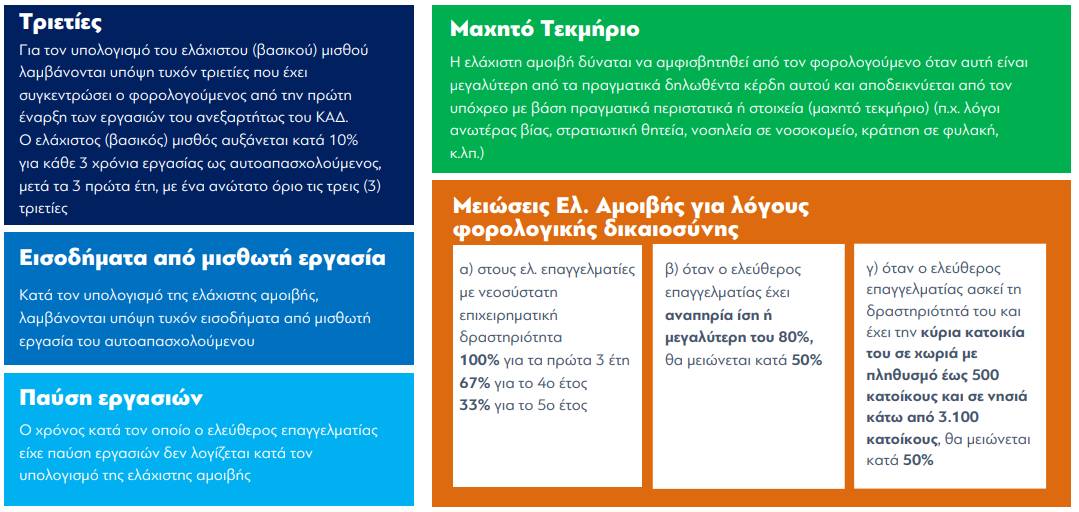

Βασικός κανόνας του νέου συστήματος είναι ότι οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι δεν μπορεί πλέον να φορολογούνται για εισόδημα κατώτερο από εκείνο του μισθωτού που αμείβεται με τον κατώτατο μισθό.

Δηλαδή τα ποσά που υποχρεωτικά θα δηλώνουν πλέον ως έσοδα δεν μπορεί να υπολείπονται των 10.920 ευρώ/έτος, με ορισμένες εξαιρέσεις.

Θεσπίζεται επομένως το τεκμήριο της ελάχιστης αμοιβής, το οποίο και αντανακλά την ελάχιστη αξία της προσωπικής εργασίας του αυτοαπασχολούμενου στην επιχείρησή του.

Το τεκμήριο της ελάχιστης αμοιβής είναι μαχητό. Δηλαδή μπορεί να αμφισβητηθεί από τον φορολογούμενο, εφόσον μπορεί να αποδείξει με βάση πραγματικά στοιχεία (λόγοι ανωτέρας βίας, στρατιωτική θητεία, νοσηλεία, κ.λπ.) ότι τα κέρδη του ήταν λιγότερα.

Για λόγους φορολογικής δικαιοσύνης προβλέπεται μείωση της ελάχιστης αμοιβής σε αρκετές περιπτώσεις.

Για παράδειγμα στους ελεύθερους επαγγελματίες με αναπηρία ίση ή μεγαλύτερη του 80% (μείωση 50%) και σε εκείνους που ασκούν δραστηριότητα και έχουν την κύρια κατοικία τους σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά κάτω από 3.100 κατοίκους (επίσης μείωση 50%).

Τονίζεται ότι σε επαγγελματίες με νεοσύστατη επιχειρηματική δραστηριότητα παρέχεται πλήρης απαλλαγή από το νέο σύστημα για τα τρία πρώτα χρόνια, μείωση κατά 67% τον τέταρτο και 33% τον πέμπτο.

Επομένως, θα υπάρξουν πολλές περιπτώσεις νέων επαγγελματιών που θα πληρώσουν λιγότερα με το νέο σύστημα σε σχέση με το έως σήμερα υφιστάμενο.

Επίσης, από την άλλη πλευρά το νομοσχέδιο προβλέπει αύξηση του τεκμηρίου της ελάχιστης αμοιβής σε συνάρτηση με τον τζίρο, τον αριθμό των υπαλλήλων και την παλαιότητα της δραστηριότητας.

ΠΑΡΑΔΕΙΓΜΑΤΑ

Ακολουθούν παραδείγματα εφαρμογής του νέου συστήματος:

1) Ασφαλιστής με έναρξη το 2006 και τζίρο 52.699€, δήλωνε μηδενικά κέρδη, είχε μηδενικό φόρο και πλήρωνε τέλος επιτηδεύματος 1.250€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα προσδιορίζεται σε 15.011€ (14.196 + 815 € λόγω 10% μισθοδοσίας) και ο φόρος του σε 2.002€. (+752€).

2) Ελεύθερος επαγγελματίας με κατάστημα ηλεκτρικών, έναρξη το 1992 και τζίρο 51.215€, δήλωνε κέρδη 4.156€, πλήρωνε φόρο 374€ και τέλος επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα προσδιορίζεται σε 14.196€ και ο φόρος του σε 1.823€ (+799€).

3) Επιχειρηματίας με τουριστικά, έναρξη το 2000 και τζίρο 55.776€, δήλωνε 4.163€, πλήρωνε φόρο 375€ και τέλος επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα προσδιορίζεται σε 14.196€ και ο φόρος του σε 1.823€ (+798€).

4) Αρτοποιός με έναρξη το 2006 και τζίρο 59.737€, δήλωνε μηδενικά κέρδη, είχε μηδενικό φόρο και πλήρωνε 650€ τέλος επιτηδεύματος. Με το νέο σύστημα, το φορολογητέο του εισόδημα προσδιορίζεται σε 15.393€ (14.196 + 1.196 € λόγω 10% μισθοδοσίας) και ο φόρος του σε 2.086 € (+1.436€).

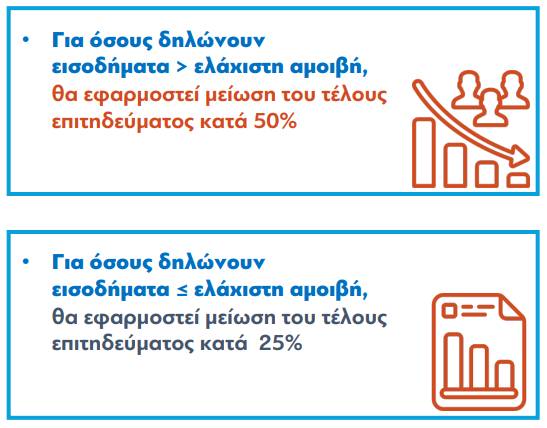

5) Δικηγόρος με έναρξη το 2012 και τζίρο 22.326€, δήλωνε κέρδη 17.691€, πλήρωνε φόρο 2.592€ και τέλος επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα παραμένει στα 17.691€ και ο φόρος του θα είναι 2.592€. Ο εν λόγω φορολογούμενος θα έχει μείωση 650€ (απαλλάσσεται σταδιακά από το τέλος επιτηδεύματος).

6) Ελαιοχρωματιστής με έναρξη το 2007 και τζίρο 43.458€, δήλωνε κέρδη 4.859€, πλήρωνε φόρο 438€ και τέλος επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα θα ανέλθει σε 19.165 € (14.196 + 35% προσαύξηση ΚΑΔ) και ο φόρος του σε 2.916€ (+1.828€).

7) Νέος δικηγόρος με έναρξη το 2022 με τζίρο 17.140€ δήλωνε κέρδη 5.548€ και είχε φόρο 499€, ενώ δεν είναι υπόχρεος τέλους επιτηδεύματος. Με το νέο σύστημα, το φορολογητέο του εισόδημα θα ανέλθει σε 10.920€ και ο φόρος του θα είναι μηδενικός για τα έτη 2023 και 2024 (2ο και 3ο έτος λειτουργίας), επομένως, θα έχει μείωση φόρου για τα δύο επόμενα έτη. Το έτος 2025 (4ο έτος λειτουργίας) θα πληρώσει το 33% του αναλογούντος φόρου, δηλαδή 364€. Το έτος 2026 (5ο έτος λειτουργίας), ο φόρος του θα ανέλθει σε 738€ (67% του αναλογούντος φόρου), ενώ από το έτος 2027 (6ο έτος λειτουργίας) κ.ε. ο φόρος θα ανέλθει σε 1.102€.

8) Νέος επιχειρηματίας στο χώρο του λιανικού εμπορίου καφέ με έναρξη το 2022 με τζίρο 28.253€ και υπάλληλο δήλωνε κέρδη 0€ και είχε μηδενικό φόρο και τέλος επιτηδεύματος. Με το νέο σύστημα, το φορολογητέο του εισόδημα θα ανέλθει σε 11.716€ και ο φόρος του θα είναι μηδενικός για τα έτη 2023 και 2024 (2ο και 3ο έτος λειτουργίας). Το έτος 2025 (4ο έτος λειτουργίας) θα πληρώσει το 33% του αναλογούντος φόρου, δηλαδή 422€. Το έτος 2026 (5ο έτος λειτουργίας), ο φόρος του θα ανέλθει σε 856€ (67% του αναλογούντος φόρου), ενώ από το έτος 2027 (6ο έτος λειτουργίας) κ.ε. ο φόρος θα ανέλθει σε 1.278€.

9) Υδραυλικός με έναρξη το 2009 και τζίρο 40.510€ δήλωνε κέρδη 6.155€, είχε μηδενικό φόρο και δεν ήταν υπόχρεος τέλους επιτηδεύματος. Είναι δικαιούχος μείωσης 50% λόγω κατοικίας σε νησί κάτω των 3.100 κατοίκων ή σε χωριό κάτω των 500 κατοίκων. Με το νέο σύστημα το φορολογητέο του εισόδημα θα ανέλθει σε 7.290€ (14.196 + 383 λόγω μισθοδοτικού κόστους – 50% λόγω κατοικίας) και ο φόρος του σε 656€.

10) Ξυλουργός με έναρξη το 1997 και τζίρο 24.591€ σε χωριό μικρότερο των 500 κατοίκων, δήλωνε κέρδη 3.404€, πλήρωνε φόρο 306€ και τέλος επιτηδεύματος 0€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα θα ανέλθει σε 7.098€ (50% του 14.196) και ο φόρος του σε 639€ (+332€).

* Οι φόροι που αναφέρονται στα παραδείγματα εφαρμογής του νέου συστήματος δεν περιλαμβάνουν το τέλος επιτηδεύματος, το οποίο μειώνεται από το 2024 και καταργείται στη συνέχεια.