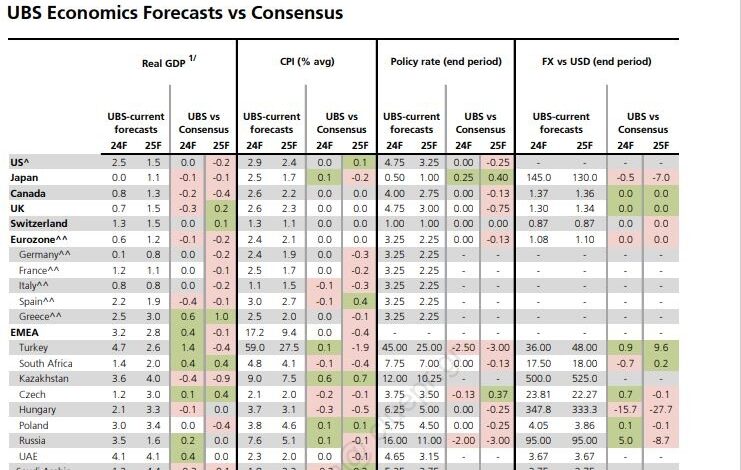

Την πρόβλεψή της για αύξηση του ΑΕΠ κατά 2,5% για το 2024 διατηρεί η UBS για την ελληνική οικονομίας, δικαιολογώντας τα νεότερα στοιχεία υχηλής βαρύτητας για το 2ο τρίμηνο, όπως ο πληθωρισμός, ο καταναλωτικός δανεισμός και επιχειρηματική εμπιστοσύνη.

Η ελβετική τράπεζα, τονίζει πως ο Δείκτης Τιμών Καταναλωτή (ΔΤΚ) στην Ελλάδα επιταχύνθηκε στο 2,7% ετησίως τον Ιούλιο, με τον βασικό ΔΤΚ να συνεχίζει να κυμαίνεται γύρω στο 3%.

Παράλληλα, το πρωτογενές πλεόνασμα του προϋπολογισμού ανήλθε σε 2,9 δισ. ευρώ το 2ο εξάμηνο του 2024, έναντι στόχου 1,2 δισ. ευρώ.

Τέλος, επισημαίνει πως το ECOFIN ενέκρινε το επικαιροποιημένο σχέδιο RRF της Ελλάδας.

Αύξηση 0,6% το 2024 στην Ευρωζώνη

Μετά το 0,5% το 2023, η UBS εκτιμά πως θα καταγραφεί αύξηση 0,6% στο ΑΕΠ της Ευρωζώνης για το 2024 και 1,2% το 2025.

«Αναμένουμε ότι η περιοριστική νομισματική πολιτική, το αδύναμο εξωτερικό περιβάλλον και η δημοσιονομική εξυγίανση θα συνεχίσουν να ασκούν αντίξοες συνθήκες στην ανάπτυξη κατά την προσεχή τρίμηνα» σημειώνει.

Ωστόσο, η χαμηλή ανεργία και η ανάκαμψη της αύξησης των πραγματικών μισθών θα πρέπει να να στηρίξουν την κατανάλωση των νοικοκυριών (55% του ΑΕΠ).

Το ΑΕΠ του 1ου και του 2ου τριμήνου εξέπληξε το ανοδικά (και τα δύο +0,3% q/q), αλλά για το 3ο-24ο τρίμηνο αναμένουμε συγκράτηση στο 0,2% q/q.

Τα πρόσφατα στοιχεία ήταν μικτά και αποτέλεσαν υπενθύμιση ότι η ανάκαμψη της Ευρωζώνης είναι πιθανότατα να παραμείνει μέτρια και άνιση, με τη μεταποίηση και τις εξαγωγές να παραμένουν τροχοπέδη.

Τα σημεία αναφοράς

Η γερμανική δραστηριότητα και το συναίσθημα υστερούν σε σχέση με το σύνολο της Ευρωζώνης εδώ και πολύ καιρό. Το ΑΕΠ του β’ τριμήνου μειώθηκε κατά 0,1% σε τριμηνιαία βάση, πολύ ασθενέστερα από την Ευρωζώνη. Η επιχειρηματική εμπιστοσύνη συνέχισε να μειώνεται το γ’ τρίμηνο, οπότε μέχρι στιγμής, ακόμη και όταν ορισμένα σκληρά στοιχεία (νέες παραγγελίες) ανέκαμψαν ελαφρώς.

«Μειώσαμε την εκτίμησή μας για το 2024 πρόβλεψη για το ΑΕΠ κατά 20 μονάδες βάσης στο 0,1% και αναμένουμε 0,8% το 2025».

Η αύξηση των μισθών έχει επιταχυνθεί, καθώς ο αντίκτυπος των προηγούμενων διακανονισμών περνά σταδιακά.

- Αγορά εργασίας καιαύξηση μισθών

Παρά την υποτονική ανάπτυξη, οι αγορές εργασίας της Ευρωζώνης παραμένουν σφιχτές, όχι λιγότερο λόγω της δημογραφικής μετάβασης- τον Ιούνιο, η ανεργία αυξήθηκε κατά 10 μ.β. στο 6,5%, εξακολουθώντας να βρίσκεται 1 μ.β. κάτω από τα προ-κόβιντ περιόδου επίπεδα. Παρά τα δειλά σημάδια χαλάρωσης, η ονομαστική αύξηση των μισθών παραμένει σε υψηλά επίπεδα, γεγονός που συνεπάγεται κίνδυνο επιβράδυνσης της αποπληθωρισμού, ιδίως στις υπηρεσίες έντασης εργασίας.

Ο πληθωρισμός μειώθηκε κατά 0,4 ποσοστιαίες μονάδες στο 2,2% ετησίως τον Αύγουστο, ενώ ο πυρήνας μειώθηκε κατά 0,1 ποσοστιαίες μονάδες στο 2,8%. Η πορεία του πληθωρισμού τους επόμενους μήνες είναι πιθανό να είναι ανώμαλη.

«Αναμένουμε ότι ο πληθωρισμός να είναι κατά μέσο όρο 2,4% το 2024, 2,1% το 2025 και 2% το 2026».

Μετά τη μείωση του επιτοκίου κατά 25 μ.β. στο 3,75% τον Ιούνιο, «αναμένουμε ότι η ΕΚΤ θα πραγματοποιήσει μακρά και σταδιακή ακολουθία μειώσεων των επιτοκίων κατά 25 μ.β. ανά τρίμηνο», σημειώνουν οι αναλυτές της επενδυτικής τράπεζας, αναφερόμενοι στους μήνες κατά τους οποίους θα παρουσιαστούν οι νέες μακροοικονομικές προβολές, (Σεπτέμβριος, Δεκέμβριος, Μάρτιος, Ιούνιος).

Αυτό θα σήμαινε άλλες 50 μ.β. μειώσεων φέτος και 100 μ.β. το 2025, φέρνοντας το απο στο 3,25% στο τέλος του 2024 και στο 2,25% στο τέλος του 2025.

Ωστόσο, η ΕΚΤ έχει τονίσει ότι η πολιτική της δράση θα εξαρτάται από τα δεδομένα και δεν έχει δεσμευτεί για ένα συγκεκριμένο επιτόκιο πορεία.